黄金巨震,还能买吗?

来源:市场资讯

(来源:基少成多)

17日,国际金价出现剧烈震荡最高上冲至4392美元/盎司,随后下跌,中间跌幅一度超2%,尾盘收窄至0.85%,白银则大跌超5%。

来源:wind

本轮子黄金自7月底启动上涨以来,最高涨幅已达32%,年内最大涨幅为60%,已经逼近1979年的涨幅,成为有数据以来的年度第二大上涨。

伴随着黄金上涨加速,有不少网友咨询,现在上车黄金还来得及吗?

要回答上述问题,需要弄清楚黄金投资的本质是什么。

马斯克在《资本论》第一卷做过经典的表述“金银天然不是货币,但货币天然是金银”。

意思是黄金白银本质上只是一种金属,有多种用途,但是人类商品经济发展,需要使用货币进行交换,需要用于交换的货币稀有、易分割、易保存、质地均匀,同时满足上述条件的只有金银,尤其是开采更本高、供给有限的黄金。

根据世界黄金协会数据,2024年全球金矿产量为3661吨,同比增长0.46%,过去10年年均复合增长率大约为1.7%;2024年全球回收黄金1370吨,同比增长11%,过去10年的复合增长率为1.5%,整体增长都比较缓慢。

2024年全球黄金的综合维护成本(AISC)大约1500美元/盎司,过去10年的开采成本复合增长率约为6%,这决定了黄金的长期底部及攀升速度。

回头看,2015年和2022年,全球黄金的综合维护成本大分别为900美元/盎司和1276美元/盎司,当年对应的国际黄金最低价分比为1421美元/盎司和1913.6美元/盎司,比上述综合成本高50%-60%,可以看出综合维护成本对黄金价格具有非常好的支撑作用。

由于国际黄金使用美元计价,而黄金总供给基本稳定,造成黄金价格与美债规模密切相关,例如2015年到2024年,美债规模复合年化增长7.41%,而同期国际金价的年均复合增长率为7.54%,两者基本完全一致。

展开全文

从需求来看,黄金的消费需求、投资需求、央行储备需求和工业需求大约分别占40%、25%、25%和10%,其中消费需求和工业需求相对稳定,央行储备需求成为近年来黄金上涨的主要驱动力。

在美债高企、去全球化和区域冲突频繁等背景下,各国央行减少了美元的储备,增加了黄金储备。华泰证券研报称,如果全球央行对黄金的出杯占比回到1990年的34%,年度增幅按照2019年-2023年平均速度推算,则本轮央行增持可能延续到2045年。

其中中国央行的增持情况会每个月10号左右发布,最新持有量为7406万盎司或2303.52吨。

综上,黄金的低价主要由综合维护成本(AISC)决定,中长期涨幅主要由美债规模增速决定,本轮涨幅主要是去美元化背景下的央行储备增加驱动,可能延续较长时间。

普通人投资黄金,主要是实物黄金、纸黄金、黄金基金和黄金股四类,其中实物黄金买卖价差占比(手续费)大概是4%,纸黄金买卖价差占比大概是0.05%(个别行收费偏高),黄金基金是0%-0.6%,黄金股交易费率约为0.06%,后三者手续费较低。

从黄金指数的波动情况看,实物黄金过去10年最大回撤是21%,其中半数年份跌幅在10%以内,所以对于实物黄金而言,如果采用倒金子塔加仓,下跌5%、10%、15%和20%是不错的短期上车点。

黄金股波动较大,黄金股指数过去10年最大回撤为44%,但年化复合收益率也偏高,达到12.65%,如果对黄金股指数采用倒金子塔加仓,下跌15%、25%、35%和45%是不错的上车点。

此外,黄金股指数在金价和股价走牛阶段,容易提供自带杠杆的超额回报,例如截至2025年10月17日,过去一年实物黄金上涨60%,黄金股指数上涨75%。

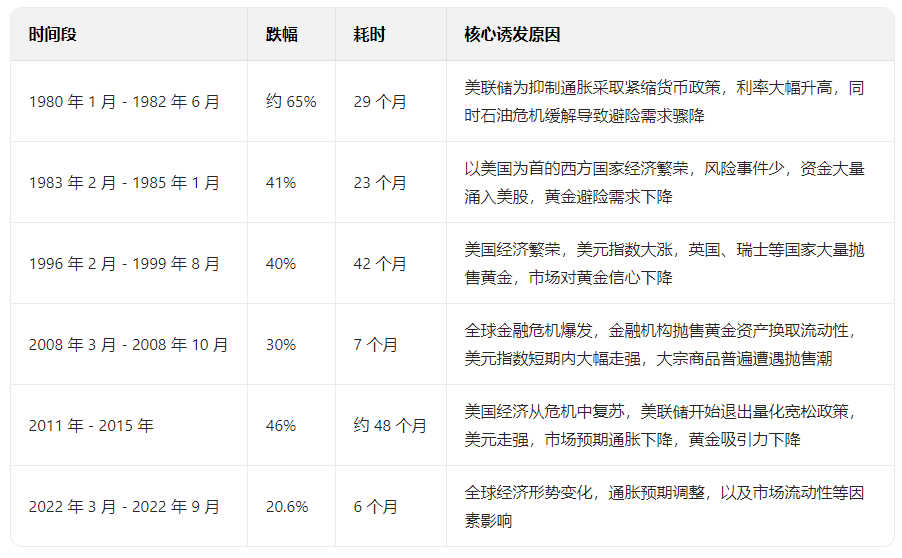

当然,投资也不忘风险,我让AI整理了历史上,国际黄金跌幅超过20%的次数,前后有6次,最大跌幅达到65%,最长时间持续约4年,这样的风险也不得不防!

盘点背后的原因,主要是:美元加息、美元走强、西方经济繁荣、短期流动性吃紧。

所以,当出现上述信号或苗头时,需要高度注意。

基少认为最稳健参与黄金投资的方式是借助全球平衡精选这类固收+参与,在组合中持有10%-20%相对固定的搭配,每年做再平衡,上涨时兑现浮盈,下跌时加仓抄底,每一次立场都带着利润,且组合自身能源源不断产生现金流,不怕打持久战;美元加息短债保驾,经济繁荣股票护航,组合波动也比较小。

例如过去一年,实物黄金最大下跌10.5%,黄金股最大下跌15.3%,全球平衡精选最大回撤3.31%,体验更胜一筹。

从长期收益率看,全球平衡精选的策略回溯年化收益率为9.9%,也高于黄金的7.5%,具有较好的保值增值效果。

【组合一周表现】

本周A股和港股跌幅较大,芯片、电池、中概均出现较大跌幅,黄金、红利和金融等涨势较好,推动稳健组合整体上涨,但配置较多电池和中概的基金组合表现偏差。

评论