外贸人必看 | 国际贸易中跨境汇款常见的付款方式汇总

一提起买卖,人们一般会想到「一手交钱、一手交货」。日常生活中,个人买东西很容易做到这些,但涉及到企业间的商业交易,尤其是国际贸易中的跨境买卖货物,无论是从空间还是时间上,都很难做到「一手交钱、一手交货」。

在国际贸易中,交货和付款会有前后顺序,并且这种前后顺序会有较长间隔的时间差,这种交货与付款会受到各种因素的影响,有可能发生贸易无法顺利完成的情况,也有可能产生很多纠纷。

因此在国际贸易中,买卖双方采用合理支付方式,对国际货物买卖的顺利进行,有着重要意义。

今天盛世企业小编就为大家盘点一下几种常见的国际贸易结算方式。

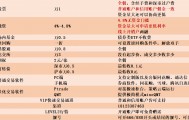

在国际贸易中,从付款接收账户来区分的话,可以分为对公账户和对私账户:

对公账户:L/C , T/T , D/P,D/A, O/A

对私账户:西联汇款,速汇金,Paypal,T/T

目录

01.对公账户

02.对私账户

一、对公账户

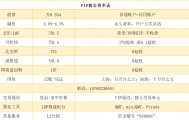

1. 信用证 L/C

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。

因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用「银行信用要高于商业信用」。

银行在这一活动中所使用的工具就是信用证「Letter of Credit,简称LC」。信用证是指银行根据进口人「买方」的请求,在符合信用证所规定的条件下,开给出口人「卖方」的一种保证承担支付货款责任的书面凭证。

展开全文

常见的大额必须用LC付款的国家有:孟加拉,埃塞俄比亚,阿尔及利亚,乌兹别克斯坦等。

开具信用证的流程

首先,申请人需要拥有香港公司银行账户,并且在开通贸易账户后,才能够申请办理香港银行信用证。各个银行对于开贸易账户的要求不同。与此同时,买方需要为开立信用证做好资金准备。一般有两种方法:

01全额付款:

即按照1:1比例提供现金存款作为抵押品。

02非全额付款:

即通过抵押品向银行申请授信额度,也就是无需或者只给银行一部分的款项,通常在货品卖出后再交纳全部款项。

其中,最常见的抵押品是香港物业的抵押,同样需要财务报表,要经过银行审批。授信额度高达抵押物业市值的100%。如果以股票、债券或其他抵押品申请,获得的授信额度也不尽相同,具体需要和银行进行协商。

做好以上准备后,买方可以就某一项贸易合同办理信用证,安心收货付款了!以汇丰在香港开立信用证为例,基本流程如下:

买卖双方签订贸易合同,并规定使用跟单信用证支付。

凭借贸易合同,买方通知汇丰「开证行」开立以卖方为受益人的跟单信用证。

汇丰向卖方的开户银行「收证行」开立信用证。

收证行收到信用证后,通知卖方信用证已开立;卖方确保其能履行信用证规定的条件后,发出货物。

卖方完成发货后,从物流公司取回相关文件正本,制作所需单据。

卖方将单据通过收证行提交给汇丰,提示付款。

汇丰按照信用证审核单据。如果单据符合信用证规定,汇丰将通知买方付款。

成功收到款项后,汇丰将单据交给买方以便提取货物;同时付款给收证行,最终支付给卖方。

L/C信用证优缺点

L/C信用证优点 :

1.提高交易安全:通过 L/C 的开立,买方和卖方都可以有效保证交易的顺利进行。

2.保证资金安全:L/C 的开立是由开证行提供保证,可以保证买方的付款和卖方的收款。

3.保证商品质量:L/C 中有严格的商品质量和交付期限等要求,可以保证商品质量和交付时间的合法性。

L/C信用证缺点 :

1.成本高:L/C需要预付费用,包括证书费、保兑费、押汇费等,这些费用可能对小规模的贸易带来不适当的经济压力。

2.手续复杂:L/C需要多方参与,包括开证银行、收证银行、发证银行、保兑银行等,审核程序繁琐,影响交易的效率。

3.审核繁琐:L/C需要通过多方审核,影响交易的效率,有时也需要反复修改,增加了交易的难度。

2. 电汇T/T

电汇T/T「Telegraphic Transfer」, 指的是买家向其所在地的一家银行提出电汇申请,然后把全部货款交给该银行,该银行再使用电报、致电等电子传输方式,向位于卖家所在地的汇入行发出付款通知,接着汇入行就会按照要求把相应金额的款项交付给卖家。

T/T付款分预付30%,尾款70%或全款。这是国际汇款最常见的方式。

T/T付款常见问题

1.收款方信息错误导致挂账很多客户比较粗心,会把收款方的名字写错,比如单词写错,名字太长汇款时受填写空间限制等等,汇款确实到了收款人的账户,但因为信息不对,导致款项没有办法进行解冻。

如果遇到这种情况,只能向汇款行沟通,进行汇款信息修订或是把该笔款进行退回再重新申请汇款,一般香港的银行退回款需要5个工作日左右,国内国际汇款退回一般是10-15个工作日完成「具体以银行时间为准」。

2.后T/T 客户拖欠尾款

有的客户就是比较拖拉,迟迟不付款,首先要在签订合同的时候,明确注明尾款的付款时间,比如见提单复印件3-5个工作日内付清等条款,避免尾款迟迟收不回来的情况。当然避免这种情况的等需要分析研究客户,最好做到事前风险规避。

电汇T/T优缺点

电汇T/T优点 :

1.转账速度快:比较短的时间内完成转账。

2.可跟踪:可以在转账过程中随时了解资金的状态。

3.转账安全:银行完成转账,通过数字技术进行确认,因此安全性比较高。

电汇T/T缺点 :

需要承担一定的费用,如银行手续费和汇率差价等。

3. 托收D/P , D/A

托收是指在进出口贸易中,出口方开具以进口方为付款人的汇票,委托出口方银行通过其在进口方的分行或代理行向进口方收取货款的一种结算方式。

付款交单D/P : 是指代收行必须在进口商付清货款后,才可将商业(货运) 单据交给进口方的一种结算方式。

即期交单D/P : 指出口方开具即期汇票,由代收行向进口方提示,进口方见票后即须付款,货款付清时,进口方取得货运单据。

远期交单D/P : 指出口方开具远期汇票,由代收行向进口方提示,经进口方承兑后,于汇票到期日或汇票到期日以前,进口方付款赎单。

D/P存在的风险 :

在D/P业务中,银行并不审核单据的内容,也不承担付款义务。银行只是提供转交单据、代为提示单据、代为收款转帐等服务。在D/P出口业务中,出口商应当注意如下重要问题:

尽量采用指示提单的方式。这样可以通过控制提单来控制货物。

D/P业务中,出口商获得货款的保障是进口商的资信,因此注重进口商的支付能力和商业信誉,是得到款项的重要前提。

在货物交付后,单据从出口商到进口商的流转过程中,要注意透过单据的控制来货物,在进口商付款之前,应当牢牢控制单据。

实践中常常出现问题的地方,都是在单据的流转、交接点,即出口商交到银行交接点、卖方银行到买方银行的交接点、买方银行交到进口商的交接点。因此,需要控制好这些交接点,单据要按照规范流转。

D/P主要特点 :

01.卖方的风险较低:

卖方只有在收到买方的支付款项之后才会将货物的相关单据交付给买方,因此卖方的风险较低。

02.买方的资金投入较大:

因为买方必须在收到卖方的货物单据之前先支付款项,因此买方的资金投入较大。

03.需要强有力的信用评估:

为了确保货物的正确交付,买方需要对卖方进行较为全面的信用评估。

总的来说,D/P 方式适用于卖方对买方信用评估较高且对货物交付时间要求不紧急的情况。

D/A

承兑交单是国际贸易常用的一种付款方法,是指出口人的交单以进口人在汇票上承兑为条件。

即出口人在装运货物后开具远期汇票,连同商业单据,通过银行向进口人提示,进口人承兑汇票后,代收银行即将商业单据交给进口人,在汇票到期时,方履行付款义务。由于承兑交单是进口人只要在汇票上办理承兑之后,即可取得商业单据,凭以提取货物。所以,承兑交单方式只适用于远期汇票的托收。

D/A 优缺点

优点:

缩短收款周期,因为承兑交单比信用证简单易行。

提高出口商的信用,因为银行对交单的审核过程可以为出口商的信用加分。

缺点:

收款周期较长,因为银行需要对交单进行审核。

出口商需要承担较大的风险,因为银行并不会对进口商的信用进行评估。

4. 赊销O/A

通俗地讲,赊销「Open Account,简称O/A」就是国外进口商和国内出口商签订销售合同,合同付款条款为:货到付款。进口方承诺在预定的天数内向出口方付款,出口方直接将所需的文件「提货单等」发送给进口方或进口方的海关代理。进口方拿单据提货后付款给出口方。

这种结算方式在国际贸易中很少见,一般都是老客户;或信用很高的新客户;或者是国内总公司向海外子公司或分公司的买卖才会采用。

免责声明:本文中的信息仅提供一般参考使用,不可视为详尽官方声明,亦不构成深圳市盛世企业咨询管理有限公司的法律或者其他专业建议与服务风险,虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。文中部分图片、文本素材可能源自网络,若有侵权,请联系删除。深圳市盛世企业咨询管理有限公司不对任何主体因使用本内容而导致的任何损失承担责任。

评论