外汇商品 | 英美债市高度共振,日债利率震荡上行——海外固收月报2025年第一期

海外债券投资,G4主权债

以“海外非美经济体债券市场研究”系列专题为基础,我们新设《海外固收月报》,月度频率跟踪重点投资产品的收益率和静态性价比,以及非美G4(德法英日)主权债市场走势的变化。

截至2025年2月5日,考虑资本占用、税收以及汇率对冲成本后,投资性价比由高到低依次为HY中资美元债(美元投)、离岸央票(美元和人民币投)、CNH政策性银行债(美元投)、30Y和10Y中债(人民币投)、CNH政府机构债(美元投)、30Y房利美/吉利美MBS(美元投)、5Y国开(人民币投),其余债券综合收益率为负。CNH债和中国国债较名义利率更高的海外经济体国债仍具吸引力,投资时可灵活择取人民币负债和美元负债(掉期点补贴)。不过动态来看,海外经济体债券的综合收益率在边际抬升。

2025年1月,除日本外G4国债收益率冲高回落。非日本国债收益率普遍高度相关,受加息预期影响,日债“特立独行”。2024年以来美债10Y收益率对英债的BETA影响最大。日债、德债期限利差处于历史中性偏低水平。近一个月,德国、日本短期国债市场资金存在较大幅度净流出。资金流入期限溢价尚未完全收敛的英国国债。

在此前发布的“海外非美经济体债券市场研究”系列专题中,我们搭建了海外债券投资的分析框架。《初探海外非美经济体主权债分析框架》中我们总结了非美海外固收需要研究的关键点;《新兴经济体主权债市场概览》中我们评估了主要新兴债券市场的规模、风险、汇兑和资本管制等要素;《非美本币债收益率相关性探究》中我们盘点了非美主权债之间以及与美国国债的相关性;《德国国债市场综览》《英国国债市场面面观》深入剖析了德国和英国国债市场基本情况;《非美外币债性价比分析:汇率对冲和套息交易》《跨币种海外债券投资静态性价比方法论》构建了跨币种债券投资收益率静态比较的方法。后续我们将针对非美债券市场进行更深入、更细致的研究。

以上述研究成果为基础,我们开辟了新报告类型——《海外固收月报》,月度频率跟踪重点投资产品的收益率和性价比,以及非美G4(德法英日)主权债市场的变化。

一、海外债券跨币种投资静态对比

海外高通胀高利率的环境下,对于中资金融机构而言,投资外币债真的比投资中债收益率高吗?我们考虑美国国债、MBS、中资美元债、美元金融债、超主权机构债、非美主权债、CNH债作为投资品,以人民币和美元作为投资币种,对比其与中债相比,谁更具有性价比。

1.1 美元投资美元债

使用美元投资美元债,需要考虑资金成本、缴税和风险占用。我们选取实践中较常投资的美国国债(2Y、10Y、30Y)、房利美MBS(30Y)、吉利美MBS(30Y)、投资级中资美元债、高收益中资美元债、美国美元金融债(BBB)、亚洲美元金融债(BBB)以及超主权机构债(5Y)。美元资金成本全部采用隔夜SOFR利率上浮50bp,税率和风险权重见表中所示。

其中超主权机构(包括BIS、世界银行、亚开行等)发行的美元债数量较多,我们选取主力发行年限5Y美元债进行统计,5Y超主权机构美元债息票率自2022年起抬升,当前在4.6%左右水平。

考虑缴税、扣除资金成本和风险占用后的综合收益,截止2025年2月5日,HY中资美元债拥有接近2%的收益空间,30Y房利美和吉利美MBS也有微弱正收益;相较2025年1月,各美元债券综合收益率出现了边际反弹。

展开全文

1.2 美元投资非美外币债

使用美元投资非美外币债,除资金成本、缴税和风险占用外,还需要考虑汇率套保成本。我们选取10Y英国国债、德国国债、意大利国债、日本国债、中国香港政府债、印尼国债、马来西亚国债、墨西哥国债,以及财政部海外发行国债(CNH或其他币种)、CNH债(央票、政策性银行债、企业债、政府机构债)作为投资标的。美元资金成本继续采用隔夜SOFR利率上浮50bp。汇率敞口完全套保,套保成本采用1Y掉期计算而来。税率和风险权重见表中所示。

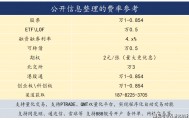

其中财政部在离岸发行的债券(包括CNH债)并非每月发行。最新一期是2024年11月财政部在沙特首都利雅得发行的20亿美元主权债券,分为3年期债券12.5亿美元,息票率为4.125%;5年期债券7.5亿美元,息票率为4.25%;这是首笔在中东地区发行并上市的中国主权债券,不仅有助于促进中国与中东地区财金交流合作,还能够引导更多中资机构赴中东地区开展投融资活动。截至2025年2月5日,财政部海外发债未偿还额总计500.16亿美元,平均收益率大约在2.7%左右。

考虑缴税、扣除资金成本、风险占用和汇率套保成本后,截止2025年2月5日,离岸央票约有1.25%的收益空间,CNH政策性银行债也有0.46%的综合收益,CNH政府机构债也录得正收益,相比之下非美经济体国债名义收益率虽高,经风险占用和税率调整后的综合收益率为负,投资性价比不及CNH债。

1.3 人民币投资人民币债

使用人民币投资人民币债(CNY债和CNH债),需要考虑资金成本、缴税和风险占用。我们选取1Y同业存单、5Y中债中短期票据、5Y国开债、5Y地方政府债、10Y国债、30Y国债,以及CNH债(离岸国债、离岸央票、政策性银行债、企业债、政府机构债)作为投资标的。CNH债资金成本采用1Y CNH Hibor利率,1Y同业存单资金成本采用1Y利率互换,其余债券资金成本采用5Y利率互换(固定利率端均使用3M Shibor)。税率和风险权重见表中所示。

近些年来人民银行多次增发离岸央票,其目的在于调节离岸人民币市场流动性,提供离岸高评级人民币投资产品。例如2024年3月增发100亿元6个月期限央票、2024年6月增发150亿元6个月期限央票、2025年1月增发600亿元1年期央票、2025年2月增发100亿元3个月央票和50亿元1年期央票等。仅2024年至今离岸央票的规模增长幅度约为87%。

考虑缴税、扣除资金成本和风险占用后,截止2025年2月5日,最具投资性价比的依次是离岸央票(综合收益率0.54%)、30Y国债(0.39%)、10Y国债(0.15%)和5Y国开(0.02%),其余投资产品综合收益率为负。

1.4 横向对比

扣除缴税、风险占用、资金成本和汇率套保成本后,我们能够对不同币种投资境内外债券的综合收益率进行静态比较。2025年2月5日的数据显示,投资性价比由高到低依次为HY中资美元债(美元投)、离岸央票(美元和人民币投)、CNH政策性银行债(美元投)、30Y和10Y中债(人民币投)、CNH政府机构债(美元投)、30Y房利美/吉利美MBS(美元投)、5Y国开(人民币投),其余债券综合收益率为负。

总体来说,除HY中资美元债遵循“高风险-高收益”原则外,CNH债和中国国债较名义利率更高的海外经济体国债更具吸引力,币种选择时可灵活使用人民币负债和美元负债(掉期点补贴)。不过动态比较来看,海外经济体债券的综合收益率在边际抬升。

二、非美G4国债跟踪

2025年1月,除日本外G4主要发达经济体国债收益率高度共振,总体表现为冲高回落。前半月,英债收益率快速上行引发市场对其财政可持续性的担忧,后受“特朗普交易”降温、英国12月CPI不及预期影响而缓和。

就10Y国债收益率而言,近一个月内,法国下行幅度最大,美国、英国次之,日本逆势上涨。以2Y OIS衡量的短期利率预期方面,英国利率预期降幅最大,其次是欧元区,美国基本持平。英债期限溢价降幅最小,日债长端收益率变动基本可归因于短端利率变化。

近一个月内,英国和美国、德国和法国、法国和英国10Y国债收益率相关性达到0.9以上,其余非日本国债收益率之间也保持至少0.8的关联度,而日本与其他国债收益率之间以负相关“特立独行”。近三个月内,非日本国债收益率普遍高度相关,日本与其他国债收益率相关性大致在0.5~0.7。

从BETA视角来看,2024年以来美债10Y收益率对英债的BETA影响最大,对德债影响在去年第四季度后下降。截至2025年2月7日,美债长端收益率对非美G4主要发达经济体长端国债收益率BETA影响从大到小依次为英国、法国、日本、德国。

期限利差方面,从历史分位数来看,法国、英国10Y-2Y期限利差上行至历史中位数附近,日债、德债处于历史中性偏低水平。

从EPFR资金流数据来看,近一个月德国、日本1至3年期国债市场资金实现净流出,德国长期限国债市场亦为流出,英国各期限国债市场均存在不同程度流入,以中短期为主。

文章来源:兴业研究

评论